Caminhos que levam ao

Inteligência Tributária

A Código Lider Fiscal é uma empresa com tecnologia que tem como objetivo prover soluções tributárias e fiscais para o mercado empresarial.

Jean Carlo de Sene Sousa - CEO Código Lider Fiscal

Fique por dentro das novidades do mercado no segmento tributário, fiscal ou contábil e os benefícios que elas possam trazer para a sua empresa.

© Copyright 2021 - Código Líder Fiscal - Todos os direitos reservados. ![]()

O recolhimento dos impostos PIS e Cofins é obrigatório e deve ser feito por todas as empresas, seja no regime cumulativo ou não cumulativo.

No caso das optantes pelo Simples Nacional existe a oportunidade de identificar se as receitas de produtos monofásicos estão sendo tributadas de PIS e COFINS nos últimos 5 anos.

São produtos monofasicos, pré-estabelecidos por leis, como, por exemplo, os de higiene pessoal, destacados na Lei 10.147/2000. Para evitar pagamentos a maior e, consequentemente, economizar valores expressivos, as empresas devem se atentar para o planejamento tributário e contar com uma orientação profissional.

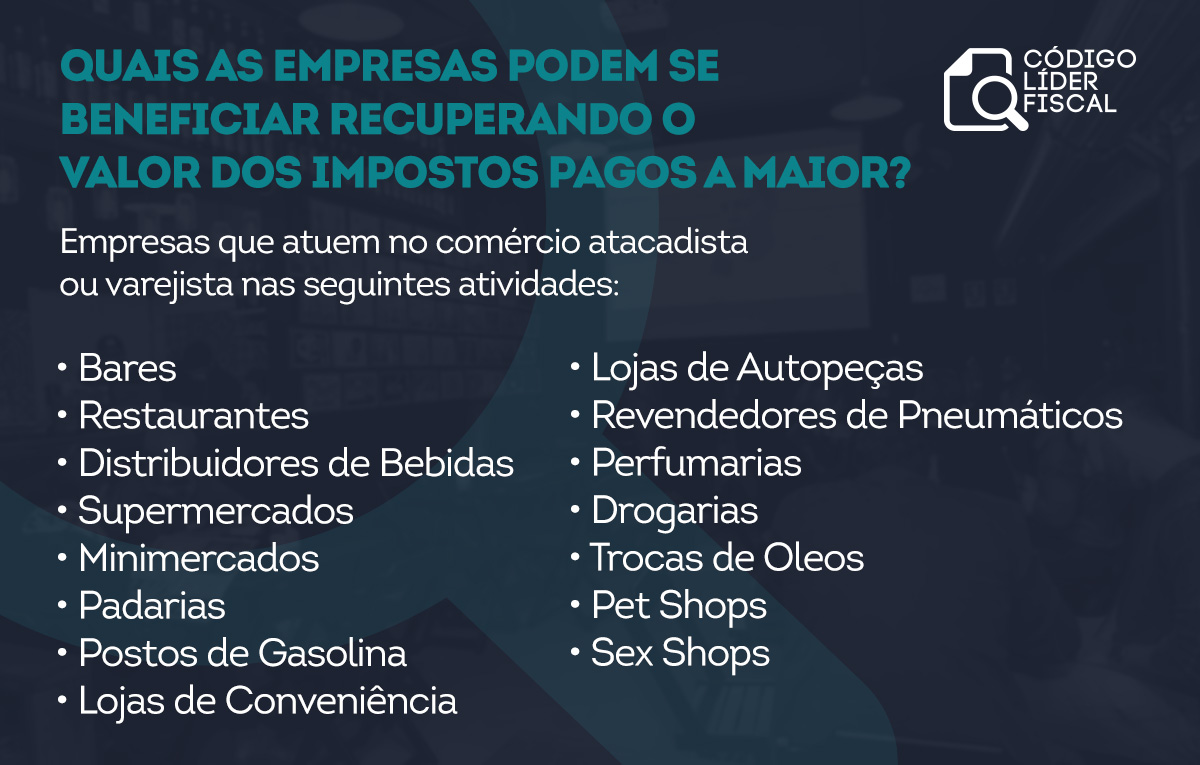

A incidência monofásica tem como objetivo permitir o recolhimento das contribuições uma única vez dentro das cadeias de circulação de bens ou serviços. Ou seja, dar ao importador ou fabricante da mercadoria a responsabilidade pelos tributos de toda cadeia produtiva. É um regime que permite ao revendedor, atacadista e varejista o não pagamento dos referidos impostos.

Somente mercadorias pré-estabelecidas pela legislação podem ter o recolhimento do PIS e da Cofins pelo regime monofásico. Dentre elas estão: bebidas, produtos farmacêuticos, de higiene pessoal, combustíveis, gás de cozinha e peças de veículos. “Quaisquer empresas que participem dessa cadeia de distribuição podem se beneficiar com essa legislação e ficarem livres do pagamento desses tributos. É importante destacar algumas que são diretamente impactadas, como: auto peças, sex shops, farmácias, supermercados, bares, restaurantes”, completa o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

Esse modelo permite a redução de casos de evasão fiscal e o aumento da imparcialidade no sistema tributário brasileiro. “É um regime muito semelhante ao de substituição tributária e, como todo planejamento fiscal, exige muita atenção do empresário. Então para evitar a duplicidade no pagamento, devem ser separadas as receitas advindas da venda dos produtos citados para a indicação da incidência monofásica, ou seja, da tributação concentrada”, esclarece o C.E.O Jean Carlo.

Ainda segundo o C.E.O para os contribuintes que realizaram o recolhimento a maior dos impostos, é necessária a procura por compensação/restituição dos valores. “A recuperação dos impostos pagos indevidamente é um direito do empresário. Ela deve feita por etapas estabelecidas pela Receita Federal, por isso é interessante o contribuinte contar com o auxílio de uma empresa especializada nessa contabilização tanto para o retorno correto dos valores como para evitar erros que possam resultar em sonegação de impostos” pontua.

Sobre o Simples Nacional

O Simples Nacional (SN) está previsto na Lei Complementar nº 123, de 2006. Ele é um regime que simplifica o pagamento de tributos de empresas com receita bruta anual de até R$ 4,8 milhões. Antes dessa legislação os negócios de pequeno porte pagavam impostos federais, estaduais e municipais, por guias separadas, sem distinção das grandes corporações. Com o SN o pagamento é feito em uma única guia, chamada DAS.

A Receita Federal disponibiliza um modelo de compensação dos impostos que são pagos a maior em período retroativo de cinco anos. Sendo assim, a ajuda de um profissional é essencial para que o empresário consiga realizar essa contabilização. Com as tecnologias que a Código Líder Fiscal possui, por exemplo, é possível identificarmos em totalidade essas receitas monofásicas e, ainda, conseguir a restituição em conta corrente em até 60 dias”, finaliza.

As questões tributárias brasileiras são amplas e estão em constante mudanças e adaptações. O contribuinte é atingido diariamente por alterações em leis, decretos, regulamentos, dentre outros textos, que definem os mais de 90 tributos existentes. Estar de acordo com essas normas é um desafio, tanto para evitar a inadimplência como o recolhimento de impostos indevidos ou pagos a maior pelo empreendimento. Para a maior segurança e tranquilidade dos empresários, a Código Líder Fiscal oferece um diagnóstico tributário gratuito, com a possibilidade da antecipação de riscos e problemas com os órgãos regulamentadores.

O mercado é competitivo e exige da empresa maior agilidade em realizar operações e reduzir custos. “O contribuinte deve sempre ter em mente que o planejamento tributário é a melhor ferramenta que a empresa pode contar é o que viabiliza a rentabilidade e sobrevivência do negócio, por isso essa atividade não pode ser implantada por último, muito menos ser feita a longo prazo. E esse é o principal ponto para que o empresário procure uma empresa de consultoria tributária: obter soluções com rapidez e, principalmente, segurança”, pontua o C.E.O da Código Líder Fiscal, Jean Carlo Sene

A Código Líder Fiscal é uma empresa nacional, com sede em Belo Horizonte (MG) e com escritórios em quatros outros estados do Brasil, sendo: Bahia, Distrito Federal, Rio de Janeiro e São Paulo. Ela utiliza inteligência artificial e tecnologia própria capaz de ler 60.000 linhas por segundo para a identificação assertiva do valor que um contribuinte tem direito a recuperar de impostos pagos a maior ou indevidamente, nos últimos 5 anos. “Nós somos, atualmente, a única empresa no Brasil que propicia ao empresário uma análise minuciosa de 100% dos itens escriturados nos Speds e Notas Fiscais de Compra e Venda, com precisão, velocidade e profundidade. Com trabalho único e seguro aos contribuintes, emitimos relatórios em menos de um mês para serem utilizados de imediato com os cruzamentos considerados líquidos e certos”, continua Jean Carlo.

Com equipe interdisciplinar e especializada em realizar as contabilizações das revisões fiscais contratadas, a Código Líder Fiscal, atua fundamentada na legislação vigente e nas instruções normativas suplementares. “O contribuinte é pressionado o tempo todo pelos órgãos regulamentadores e isso torna difícil a gestão tributária da empresa. Nós fazemos o compromisso com o cliente de um suporte tributário e jurídico em todas as etapas. Agilizamos os processos e, após as análises de documentos fornecidos pelo contribuinte, geramos o fluxo de caixa para a empresa em cerca de dois meses”, complementa.

Dentre os trabalhos realizados pela Código Líder Fiscal estão: exclusão do ICMS na base do PIS e da Cofins; créditos não escriturados e não aproveitados na lei da não cumulatividade dessas contribuições; exclusão das verbas de caráter indenizatório da base de cálculo do INSS; retificação de SEFIP com a nova GFIP; retenção dos 11%; inconstitucionalidade da multa de 10% do FGTS; cálculo de créditos acumulados do ICMS/SP, Ressarcimento do ICMS-ST, TUST TUSD, exclusão do ISS da base de calculo do PIS e COFINS, exclusão do PIS e COFINS da própria base, Exclusão das tarifas das empresas de cartões de créditos e cartões de débitos das bases de calculo do PIS e COFINS e, até mesmo, de empresas do simples nacional promovemos a restituição dos tributos pagos sobre produtos monofásicos ou ST, “Sempre recomendamos a Revisão Fiscal Tributária para empresas do Brasil, seja por medidas administrativas ou judiciais, já que a Código Líder Fiscal é remunerada somente quando, e se, houver êxito no benefício econômico, ou seja, custo e risco zero pro empresário, que só tem a ganhar”, finaliza Jean Carlo.

A legislação tributária brasileira está em constante mudança e possui inúmeras regras que podem causar confusão e fazer os empresários pagarem mais do que realmente precisam. Pensando nessa realidade, a Código Líder Fiscal propõe soluções tributárias específicas para os mais variados negócios, dentre elas o Compliance Previdenciário, que visa identificar se a sua empresa pagou INSS a maior nos últimos 5 anos e assim recuperar todos os valores recolhidos indevidamente pelos contribuintes.

O compliance previdenciário proporciona a emissão de um diagnóstico preciso que auxilia na redução de custos e na recuperação de valores pagos indevidamente. Tudo isso, com a implantação de análises criteriosas de todas as ações e operações realizadas pela empresa. São trabalhados, principalmente, quatro temas para a aplicação dessa técnica: verbas indenizatórias, retificação SEFIP/GFIP, Reclassificação do RAT/FAP e retenção dos 11%”.

As verbas indenizatórias consistem na recuperação de créditos de valores pagos indevidamente referentes à não incidência do INSS. Estão passíveis de exclusão as verbas trabalhistas de caráter indenizatório como, por exemplo: aviso prévio indenizado, 15 dias de acidente medico ou por doença grave, 1/3 férias, vale alimentação, ajuda de custo, vale transporte, auxílio educação, dentre outros, algumas devendo ser discutidas judicialmente enquanto outras podem ser recuperadas administrativamente. Sendo assim, deve ficar claro para o contribuinte que haverá incidência relacionada às verbas de natureza remuneratória. “Para dar mais segurança em restituições como essa, nós trabalhamos com padrões conservadores e destacamos as verbas que são definidas e julgadas pelo Supremo Tribunal Federal e que podem ser restituídas de forma administrativa por meio de compensação e as demais discutimos judicialmente e aguardamos o trânsito julgado”, esclarece o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

A retificação SEFIP na opinião do Jean Carlo Sene “é a única forma de se caracterizar o credito tributário, ou imposto pago a maior, e neste ponto está o principal diferencial da Codigo Lider Fiscal, que faz isto de maneira automática, ou melhor dizendo, por meio da tecnologia, pois de nada adianta identificar que houve incidência de INSS nas verbas indenizatórias se não retificar a SEFIP, pois se não gerar nova GFIP, comprovando que foi pago a maior, não há credito”

Principalmente com a versão 8.0 implantada, a partir dela, a retificação GFIP/SEFIP passa a ser realizada no aplicativo SEFIP com a emissão do “Comprovante de Declaração à Previdência”. A nova forma de entrega substitui as informações anteriores no Cadastro de Previdência Social para a mesma chave e possibilita a correção, quando necessária, dos dados do FGTS. Ela é aplicada para qualquer competência igual ou superior a 01/1999, mesmo que gerada em versão igual ou anterior à 7.0. São utilizados, para essa contabilização cruzamento de dados e informações das folhas de pagamentos, arquivos SEFIPs e geração de arquivos desse sistema retificados.

O Fato Acidentário Previdenciário (FAP) e o Risco Ambiental de Trabalho (RAT) foram instituídos para minimizar a porcentagem de acidentes de trabalho de uma empresa e, consequentemente, diminuir os gastos gerados para a Previdência Social. O desempenho da empresa é atribuído pelo resultado do FAP, um multiplicador que pode variar de 0,5000 a 2,0000. Esses valores são aplicados, com quatro casas decimais, sobre a alíquota RAT, sendo de 1% se a atividade é de risco mínimo, 2% médio e de 3% em casos de risco grave. “O empresário deve se atentar para a aplicação do FAP. Se a empresa dele registrar um maior número de acidentes ou doenças ocupacionais, ele vai pagar a mais. Agora, se o empreendimento dele não obtiver nenhum caso de acidente de trabalho, ele terá uma bonificação, sendo essa a redução de 50% da alíquota do imposto”, alerta Jean Carlo.

A Código Líder Fiscal realiza o reenquadramento e a recuperação de créditos do RAT tendo como fundamento as alterações citadas, que podem gerar pagamento excessivo ou equivocado pela empresa, de acordo com o CNAE preponderante da empresa, por matriz ou filial. “Nós realizamos o processo por meio administrativo, para a utilização imediata do crédito que a empresa possui além da possibilidade de reduzir consideravelmente o valor devido da contribuição, sendo que muitas vezes a matriz pode se enquadrar em um CNAE 3% por exemplo e as filiais 1%, e na pratica vemos todos os funcionários sendo classificados como 3%. Toda a análise, leva em consideração a Instrução Normativa (IN) 1453/14 que prevê o novo enquadramento desse cálculo”, explica o C.E.O.

Já os empreendimentos que prestam serviços mediante cessão de mão de obra ou empreitada devem reter 11% do valor bruto da nota fiscal, fatura ou recibo da prestação de serviço citada e recolher à Previdência Social. Conhecida como Retenção dos 11%, essa contribuição também é passível de restituição, desde que os valores não tenham sido compensados em folha de pagamento. Essa contabilização está prevista na IN 1300/12 e também é feita de forma administrativa. “Consideram-se, nesse caso, os valores pagos a maior resultantes da diferença entre a retenção dos 11% e o faturamento juntamente com o valor de contribuição previdenciária devido sobre a folha de pagamento. Então a empresa precisa reunir as documentações relacionadas aos valores retidos, como notas fiscais, contratos de prestação de serviços e movimentação contábil. O valor é creditado em conta corrente, corrigido pela SELIC”

Revisão Fiscal Tributaria a custo zero inicial.

Percebe-se que o compliance previdenciário pode assegurar à empresa o cumprimento de todas as regras e leis impostas para o segmento em que ela atua com investimento inicial zero. Entretanto tais cálculos são minuciosos e exigem a presença de especialistas da área tributária para maior segurança. “A Código Líder Fiscal realiza todos os serviços em padrões conservadores, pacificados pela Receita Federal do Brasil. Ou seja, o empresário terá a segurança dos dados obtidos. Além disso, o contribuinte só terá custos em caso de êxito e após obter proveito econômico ou financeito e para isso, basta procurar um de nossos estabelecimentos para tirar dúvidas e iniciar essa verificação”, conclui Jean Carlo.

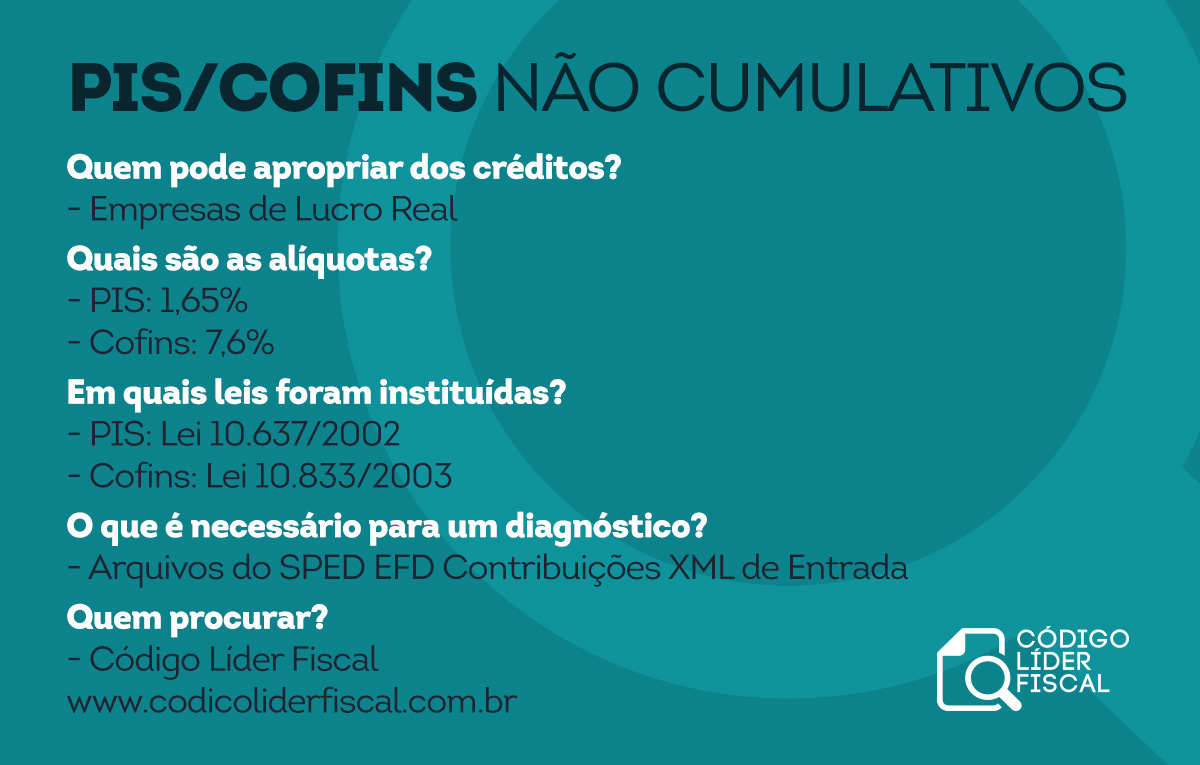

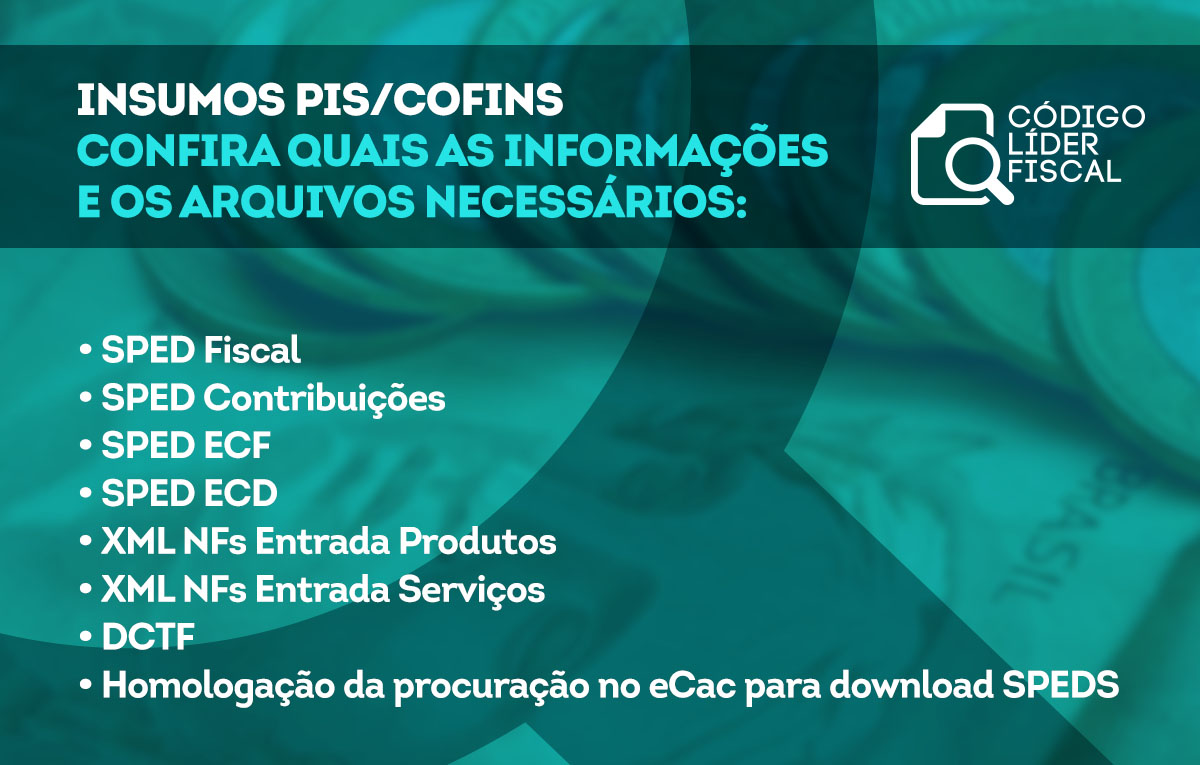

As Leis 10.637 e 10.833/03 instituíram as regras da não cumulatividade do PIS e da COFINS. Com alíquotas diferentes das estabelecidas no regime cumulativo, a base de cálculo dessas contribuições considera o total da receita bruta das empresas, deduzidos os créditos permitidos por lei. Dessa maneira, os contribuintes optantes pelo Lucro Real devem se atentar para a contabilização do valor a menor a ser recolhidos e procurar pelo suporte de empresas especializadas nessa revisão fiscal.

O Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) são tributos do governo federal direcionados a pessoas jurídicas. Eles são aplicados por meio de dois regimes: cumulativo e não cumulativo. O primeiro está previsto na Lei 9.718/1998 e possui alíquotas de 0,65% e 3%, para PIS e Cofins, respectivamente, aplicadas sobre o total da receita bruta auferida. Já no regime não cumulativo, um pouco mais recente, as alíquotas de PIS e Cofins foram alteradas para 1,65% e 7,6%, respectivamente.

A não-cumulatividade permite que, ao adquirir uma mercadoria, a empresa tenha crédito das contribuições que serão compensados na venda do produto. “As empresas do Lucro Real possuem milhões de itens adquiridos mensalmente e que são geradores de créditos de PIS e COFINS e em 99% das vezes o aproveitamento total pelas contabilidades se torna impossível devido a complexidade de escriturar milhões de NF de Entrada, com milhares de NCMs e alíquotas e fornecedores e ERPs diferentes, e inúmeros prazos a cumprir, e diante deste cenário é que a Codigo Lider Fiscal se destaca com a revisão de créditos de PIS e COFINS NÃO CUMULATIVO, por meio da inteligência artificial, que gera relatórios de débitos e créditos, a distância e em cerca de 30 dias uteis”, pontua o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

Dentre os itens para possíveis de apropriação de créditos do PIS e Cofins estão, por exemplo: bens ou serviços adquiridos para revenda ou utilizados como insumo, energia elétrica; aluguéis pagos a pessoa jurídica, benfeitorias, manutenção, ativos imobilizados, ativos intangíveis, devoluções, entre outros.

Decisões recentes

Em abril de 2018 o Superior Tribunal de Justiça (STJ) determinou que deve ser considerado “insumo” tudo aquilo que seja imprescindível para o desenvolvimento da atividade econômica e em dezembro de 2018 a Receita Federal publicou o Parecer Normativo Cosit 5/2018 que pacificou o tema de que dá direito a crédito tudo o que for considerado essencial ou relevante para a atividade da empresa. A decisão, que já começou a ser aplicada pelo Conselho Administrativo de Recursos Fiscais (CARF), fundamenta o direito amplo de interpretação do crédito e, consequentemente, a preservação da não cumulatividade. “Antes dessa decisão do STJ, esse conceito de insumo era restrito pela Secretaria da Receita Federal, as despesas relacionadas diretamente a produção, o que causava inúmeros prejuízos aos contribuintes. Agora, têm-se a novidade de que, se as despesas forem essenciais ou relevantes para as atividades das empresas, deve haver crédito”, esclarece o C.E.O Jean Carlo.

Empresa especializada

A Código Líder Fiscal possui parametrizado além da legislação que dá direito aos créditos de PIS e COFINS, todas possibilidades exemplificadas no Parecer Normativo 5/2018, como outras Soluções de Consulta e jurisprudências que fundamentem analogias que caracterizem direito ao crédito de PIS e COFINS para atividade de cada empresa. “Nos baseamos sempre nas leis e nas soluções de consulta e decisões do CARF, bem como nas decisões Judiciais. Trabalhamos com um conjunto de tecnologias que possibilitam o cruzamento dos arquivos digitais com informações da empresa para a apuração dos créditos dessas contribuições”, conclui Jean Carlo.

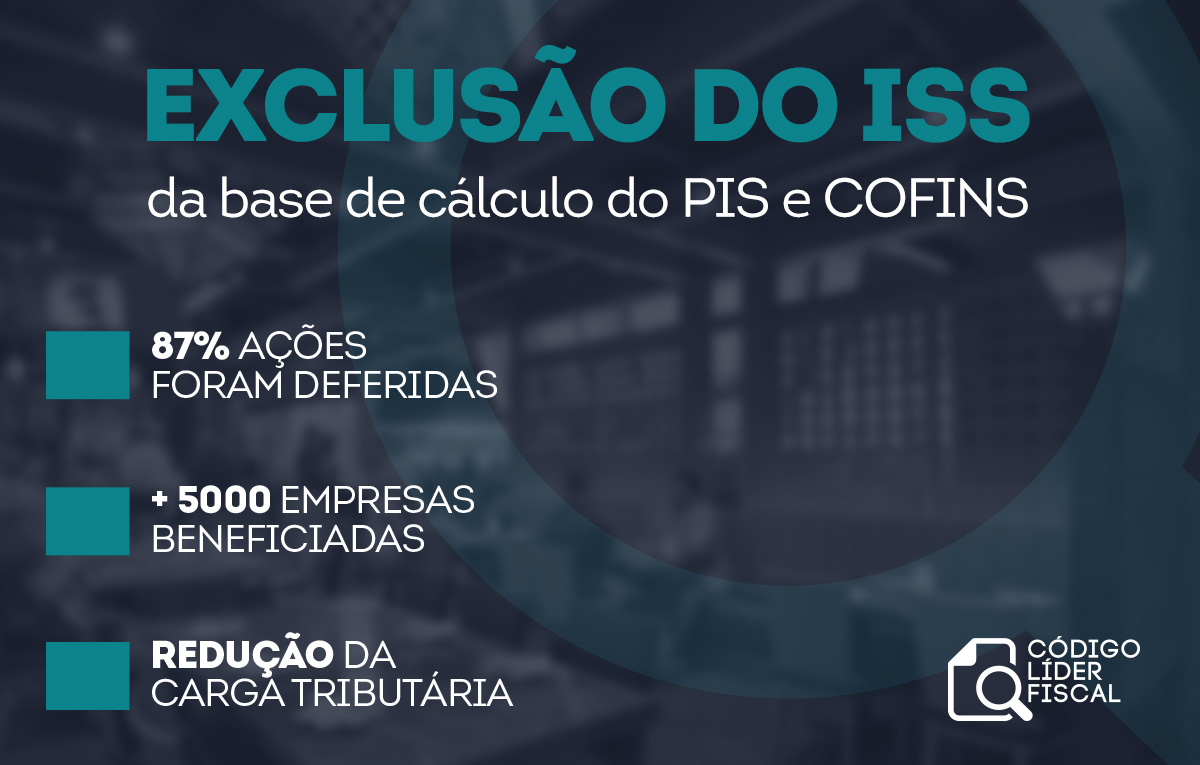

O Supremo Tribunal Federal entende, pela RE 592.616 de 2017, que os valores a título de Imposto Sobre Serviço (ISS) não devem ser incluídos na base de cálculo do Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (Cofins). A referência para essa compreensão está no caso julgado do ICMS, na RE 574.706 do mesmo ano, com a defesa de que tais valores não representam faturamento. Benéfica para os contribuintes, essa decisão possibilita a compensação de valores indevidamente recolhidos nos últimos cinco anos.

O ISS é um imposto municipal que é cobrado de empresas e profissionais autônomos, prestadores de serviço. Ele abrange segmentos da saúde, transporte, construção, informática, ente outros. A alíquota deve ser conferida pelo contribuinte no munícipio em que atua, mas pode variar de acordo com o serviço prestado, com máxima de 5%. A empresa que não recolhe o imposto fica irregular com a prefeitura e poderá sofrer multas e juros.

A boa notícia é que os contribuintes poderão excluir o valor do imposto no cálculo das contribuições de PIS e Cofins. A quantia que é recolhida a título do ISS não representa riqueza ou lucro na atividade econômica que a empresa exerce, apenas para o órgão arrecadador. “Deve-se pensar na mesma lógica da exclusão do ICMS. Mesmo que o ISS seja um tributo com fisco municipal e o ICMS estadual, são da mesma natureza e, por isso, o STF entende para ambos a mesma regra e aplicação”, explica o C.E.O da Código Líder Fiscal, Jean Carlo Sene

Ainda, os empresários podem requerer a recuperação dos valores pagos a maior nos últimos cinco anos, anteriores ao processo. “Através dessa medida judicial podemos apurar e compensar o crédito dos recolhimentos indevidos. Com certeza isso causará um impacto positivo no fluxo de caixa das empresas, tanto pela redução da carga tributária como pela recuperação dos valores citados”, enaltece o C.E.O.

Destaque em assessoria tributária

Já foram mais de cinco mil empresas beneficiadas com as ações referente à exclusão do ISS na base de cálculo do PIS e da Cofins. Ao todo, 87% dos processos iniciados pela Código Líder Fiscal foram aprovados. “Nós trabalhamos com a segurança em ter uma equipe especializada e utilizar tecnologia de ponta, capaz de ler 60 mil linhas por segundo. Oferecemos ao empresário a possibilidade de ingressar com esta discussão judicial, entre outras como a exclusão do PIS e COFINS da sua própria base de contribuição, a custo zero, com remuneração somente após o trânsito em julgado e, ainda, a tranquilidade de estar em dia com as obrigações fiscais que os órgãos regulamentadores exigem. Tudo isso, possibilitando a ele não arcar com valores indevidos, necessários, muitas vezes, para a sobrevivência da empresa”, conclui Jean Carlo.

A exclusão do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) da base de cálculo do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins) é favorável aos contribuintes. Mesmo recente, a decisão ainda é passível de muitas dúvidas e exige muita cautela do empresário. Para economizar no recolhimento do imposto e recuperar valores pagos indevidamente, as empresas devem se preparar para essa contabilização.

A decisão do Supremo Tribunal Federal, por meio do RE nº 574.706, consta que o ICMS não deve ser considerado como faturamento e, portanto, não deve servir como base de cálculo do PIS e da Cofins. Com isso, as empresas de lucro real e lucro presumido possuem direito a créditos das contribuições, calculados sobre a exclusão desse imposto. “A inconstitucionalidade da exclusão do ICMS da contabilização dessas contribuições vem sido discutida há mais de 20 anos. E recentemente a decisão favoreceu o contribuinte, entendendo que uma vez pago pela empresa, o ICM não retorna como patrimônio, dessa maneira não deve ser recolhido”, esclarece o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

Os contribuintes ainda precisam ter atenção para outros fatores relacionados aos créditos do PIS e da Cofins. São diversos aspectos que devem ser observados, conforme explica Jean Carlo. “As principais armadilhas que o empresário deve levar em consideração são as regras legais, como método de apuração, e as diferentes formas de incidência do PIS e da Cofins sobre cada tipo de produto vendido, como os tributados, com alíquota zero, ou com o regime monofásico de tributação, ICMS ST, dentre outros”.

Outra dificuldade que pode ser enfrentada pelos contribuintes é a reunião de toda a documentação, levando em consideração processos que tramitam há mais de 15 anos. O C.E.O também reforça que uma quantificação incorreta dos valores, pode causar muitos problemas para as empresas. “Deve ser observado o momento certo para o reconhecimento contábil deste ativo e ter cautela para a realização da apuração dos créditos. Caso contrário, o contribuinte poderá sofrer as restrições impostas pelo fisco, que vão desde as notificações de pagamento à lavratura de autos de infração e imposição de multas”, pontua.

Repercussões da decisão

Desde a decisão do STF, que deu ponto final em anos de análise do tema, os contribuintes ainda encontram uma imprecisão: a de qual faturamento deve ser levado em conta no processamento desses dados. O recolhido ou destacado em notas fiscais?

De acordo com o posicionamento do STF na RE, reforçado, inclusive, posteriormente pelo Ministro Gilmar Mendes, o cálculo da exclusão do ICMS da base PIS e Cofins deve considerar a integralidade do imposto destacado nas notas fiscais, ou seja, a receita bruta dele. O que pode confundir o contribuinte é a solução de consulta interna nº13/2018 publicada pela Receita Federal em que deve ser considerado o valor líquido do ICMS para a exclusão da base de cálculo das contribuições, isto é, o montante devido pela empresa. Segundo o C.E.O da Código Líder Fiscal, Jean Carlo de Sene Sousa, a posição a ser seguida é a do STF. “Nós realizamos o processamento de dados de acordo com a decisão do Supremo, que é uma boa notícia para as empresas. É essa decisão que realmente remunera para elas o valor correto de volta”, afirma.

Procura por empresas especializadas

Essas e outras imprecisões que percorrem o setor fiscal e tributário podem fazer a empresa arcar com valores indevidos, seja com recolhimentos feitos a maior ou menor dos estabelecidos pelos órgãos regulamentadores. Para evitar problemas fiscais e acompanhar corretamente as inconstâncias da área, é sempre aconselhável a procura por uma empresa especializadas nessas contabilizações.

“A área tributária é delicada e exige muita cautela dos empresários. Por isso, ter empresas especializadas no ramo para tratar especificidades como essa e com o conhecimento fiscal necessário é extremamente importante, tanto para a segurança de um negócio como para a tranquilidade de uma contabilidade assertiva dentro do que rege as legislações vigentes. A Código Líder Fiscal oferece um diagnóstico gratuito para diversos serviços da área tributária com o auxílio de inteligência artificial, uma tecnologia capaz de ler 60 mil linhas por segundo”, encerra.

Crédito: Criação gráfica/ Felipe Ramos

A Revisão Fiscal Tributária pode ser determinante para a regularidade da empresa perante o fisco.

Estar em dia com as contribuições tributárias é um desafio para os empresários. A insegurança de lidar com as constantes modificações do sistema tributário brasileiro, leva inúmeros contribuintes a não recolherem devidamente os impostos. Uma pesquisa feita pelo Instituto Brasileiro de Planejamento Tributário (IBPT) aponta inadimplência em 27% das grandes empresas, 49% das médias e 65% das pequenas. Uma realidade que pode ser mudada com o auxílio de empresas especializadas na área, que oferecem soluções ao contribuinte por meio de ferramentas de planejamento financeiro e um cenário fiscal mais previsível.

Os impostos devidos por empresas podem ser recolhidos de duas formas: por notificação do fisco, como IPTU e IPVA, e por registro, acompanhamento e contabilização do próprio contribuinte, como PIS, Cofins, ICMS, dentre outros. “E é nesse parecer que, muitas vezes, o empresário se torna irregular perante os órgãos fiscalizadores, seja por inadimplência ou, em casos mais graves, sonegação fiscal. São inúmeras regras a serem observadas e aplicadas para perfis específicos de cada empresa. Por isso, ter uma Revisão Fiscal Tributária, anualmente, por meio do processamento e cruzamentos de arquivos fiscais SPEDS e NFs, aliada à inteligência artificial, e a ajuda de profissionais qualificados e preparados para o cálculo é de suma importância”, pontua o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

Ainda segundo o C.E.O a fiscalização está cada vez mais rígida, com a implantação de tecnologias e técnicas eficazes, capazes de identificar facilmente irregularidades nas empresas. “O que um empresário deve ter mente é que a revisão tributária é benéfica e não significa gastos maiores para a empresa, pelo contrário, é o principal meio de garantir a regularidade perante o fisco e a possibilidade de descobrir, por vias legais, o recolhimento a maior de impostos, obtendo um fluxo de caixa ideal para o funcionamento do negócio”, alerta.

Entre as principais revisões administrativas, por meio da tecnologia, estão o Compliance Previdenciário, e a não cumulatividade do PIS e da Cofins, que promovem a emissão de um diagnóstico preciso e auxiliam na recuperação de valores pagos indevidamente. “Identificaremos se a base de cálculo da SEFIP não está em divergência com a base da FOPAG; se não existem verbas de caráter indenizatórios sofrendo incidência de INSS; se o RAT e o FAP foram reclassificados anualmente; e se os créditos de PIS e Cofins não foram aproveitados conforme as Leis 10.6737/02 e 10.833/03, a recente decisão do STJ e o Parecer Normativo Nº 5 da Receita Federal, que ampliou o conceito de insumos, possibilitando a tomada de créditos de itens considerados essenciais ou relevantes para a atividade das empresas do Lucro Real, no regime não cumulativo”, explica Jean Carlo.

O C.E.O reforça que, mesmo com a complexidade do sistema tributário brasileiro, as obrigações fiscais devem estar em dia. “Quando lidamos com uma área tão minuciosa como a tributária o ideal é termos ao nosso lado profissionais que entendam do assunto. Na Código Líder Fiscal nós contamos com especialistas que visam proporcionar ao contribuinte segurança e tranquilidade de uma contabilização assertiva evitando tanto a sonegação de impostos como pagamentos recolhidos a maior. Ainda, o cliente contará com o auxílio tributário e jurídico necessários para que a Revisão Fiscal Tributaria seja pautada em normativas e leis vigentes”.

Revisão Fiscal Tributaria a custo zero inicial

Percebe-se que a Revisão Fiscal Tributaria pode assegurar à empresa o cumprimento de todas as regras e leis impostas para o segmento em que ela atua, com investimento inicial zero. “A Código Líder Fiscal realiza todos os serviços em padrões conservadores, pacificados pela Receita Federal do Brasil. Ou seja, o empresário terá a segurança dos dados obtidos. Além disso, o contribuinte só terá custos em caso de êxito e após obter proveito econômico ou financeiro. Para isso, basta procurar um de nossos estabelecimentos, tirar dúvidas e iniciar essa verificação”, conclui Jean Carlo.

Crédito: Criação gráfica/ Felipe Ramos

A revisão fiscal e tributária deve ser realizada com o auxílio de empresas especializadas e profissionais capacitados.

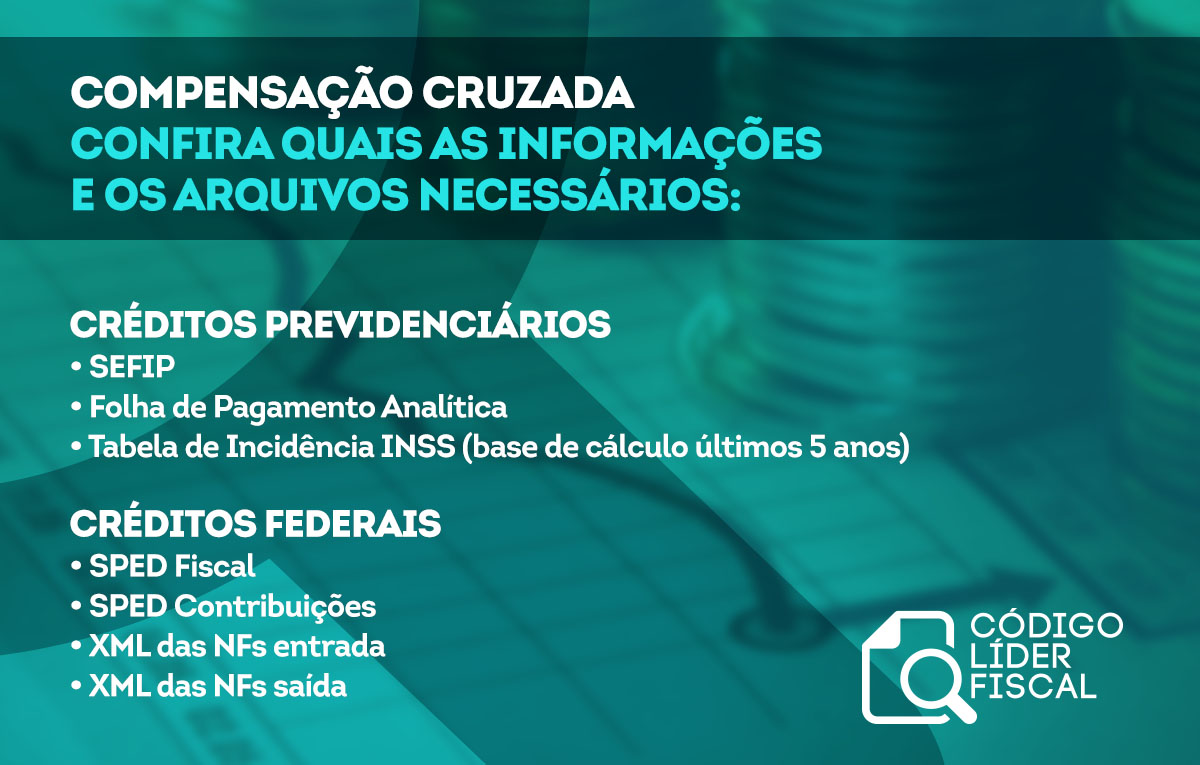

A Instrução Normativa nº 1810 da Receita Federal Brasileira regulamenta a unificação dos regimes de compensação tributária às pessoas jurídicas que utilizam o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial). Por meio da compensação cruzada ou tributária unificada, as empresas que possuem créditos de natureza previdenciária (INSS) e fazendária (PIS, Cofins, IRPJ, CSLL etc.) perante o Governo Federal poderão apurar as contribuições sociais devidas e compensar débitos, passíveis de restituição ou de ressarcimento.

A decisão foi de encontro com uma demanda antiga dos contribuintes. Com a mudança, implementada na Lei nº 13.670/2018, poderão ser compensados créditos e débitos previdenciários, mediante Declaração de Compensação (DCOMP), com quaisquer tributos federais, observadas as devidas restrições impostas pela legislação decorrentes da transição entre os regimes.

A atualização não permite a compensação cruzada de débitos apurados em períodos anteriores à utilização do eSocial. “Essa norma está vinculada não só à implantação do eSocial, como da Declaração de Débitos e Créditos Tributários Federais (DCTF) Web, que substitui o uso da SEFIP/GFIP. Já para os contribuintes que não utilizam o eSocial, o procedimento permanece inalterado, ou seja, o regime de compensação por meio de informação em GFIP não sofre modificações”, explica o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

Com impacto positivo no fluxo de caixa da empresa, o benefício se torna um importante instrumento de planejamento econômico. “O contribuinte não terá o custo para a quitação do tributo devido, sendo possível utilizar créditos para esse processo de forma mais rápida e organizada, sem a necessidade de aguardar meses pelo pedido de restituição junto à Receita. Será facilitado, então o acompanhamento dos créditos e abertura de processos e procedimentos administrativos, o que possibilita ao fisco uma melhor identificação de infrações”, complementa.

O prazo para a solicitação da compensação ou restituição dos tributos é de cinco anos, considerando a correção devida da taxa Selic. “Para a solicitação em casos de compensação cruzada serão utilizados os dados transmitidos pela DCTFWeb, ou seja, ficarão mais restritos ao momento em que a empresa efetivamente aderiu ao e-Social e passou a transmitir por essa declaração. Deve ser feito um diagnóstico completo, com levantamento de contribuições pagas em duplicidade, tudo para conferir direito ao crédito”, pontua Jean Carlo.

O C.E.O orienta que manter a revisão fiscal e tributária é fator de grande importância para que a empresa possa usufruir do benefício e evitar irregularidades ante o fisco. “Nós estamos lidando com uma restituição que necessita do acompanhamento de profissionais para evitar o risco de informações inconsistentes. A empresa precisará do auxílio de sistemas adequados e estratégias para essa compensação. Na Código Líder Fiscal são utilizadas ferramentas eficazes e inteligência artificial para proporcionar ao contribuinte segurança e consistência nos dados durante todo o processo. Promovemos o levantamento de oportunidades de recuperação, fazemos a revisão das alíquotas e bases de cálculo e identificamos divergências e retificações necessárias. Ainda, possibilitamos um diagnóstico inicial a custo zero, em que o contribuinte só irá pagar quando, e se, houver êxito”, conclui o C.E.O.

Crédito: Criação gráfica/ Felipe Ramos

A Código Líder Fiscal conta tecnologias de ponta e com uma equipe especializada e capacitada para o cálculo

A ausência de uma definição constitucional do termo “insumo”, apresentado nas leis 10.637/2002 e 10.833/2003, para PIS e Cofins, respectivamente, no regime não cumulativo, é causa de inúmeras discussões no âmbito do Direito Tributário. Tema controverso, debatido por mais de 15 anos, recebeu, em dezembro de 2018, um parecer normativo, Cosit 5, da Receita Federal do Brasil. A intenção do documento é levar à prática critérios anteriormente estabelecidos pelo Superior Tribunal de Justiça (STJ), e orientar os procedimentos de fiscalização, compensação e ressarcimento que envolvem o assunto.

A definição do STJ, feita no início do mesmo ano, considera insumo tudo o que for essencial ou relevante para os exercícios da atividade econômica da empresa. “Esse posicionamento colocou como ilegais duas Instruções Normativas, 247/2002 e 404/2004, da própria Receita que aplicava e defendia ao PIS e a Cofins o conceito de insumo como similar ao utilizado no IPI. Algo que não condiz, considerando-se que o IPI incide sobre a saída de produtos industrializados e o PIS e a Cofins ao total das receitas auferidas”, contextualiza o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

A declaração do STJ ampliou o conceito de insumo e, consequentemente, os limites para o creditamento das contribuições, o que oportunizou ao conceito uma abertura para a subjetividade. “A Cosit 5 faz uma análise do posicionamento do STJ e coloca a definição de insumos aos critérios da essencialidade. Isso implica como conceito de insumo, então, tudo o que for intrinsecamente necessário à produção de bens destinados à venda ou para a prestação de serviços pela pessoa jurídica. Ou seja, são insumos somente os itens fundamentais para a produção do bem ou serviço”, esclarece o C.E.O.

O parecer traz aos contribuintes pontos positivos, como a expansão das possibilidades de aproveitamento de créditos das contribuições PIS/Cofins. São considerados itens passíveis de creditamento, por exemplo: Equipamento de Proteção Individual (EPI), em indústrias, e vacinas aplicadas em rebanhos, no caso dos produtores rurais. “Esse parecer efetivamente dá um entendimento aos limites de créditos para as empresas e, principalmente, reconhece o direito ao crédito no chamado ‘insumo dos insumos’, ou seja, na utilização de insumos para a confecção do bem-insumo na produção de bem destinado à venda ou na prestação de serviço a terceiros”, continua.

“Para o correto cálculo dos ressarcimentos a serem recebidos, é necessário realizar a revisão de todas as apurações de créditos relativas aos últimos cinco anos para que sejam levantados os valores que podem ser aproveitados com o novo entendimento da Receita. Também, da identificação de oportunidades de redução da carga tributária mediante a correta apuração dos créditos”.

O C.E.O alerta que para essa contabilização será necessário um tratamento cada vez mais específico por parte dos contribuintes, por isso, contar com o auxílio de profissionais capacitados para esse cálculo é imprescindível. “A código Líder Fiscal realiza a contabilização desse recolhimento com a utilização de Inteligência Artificial e Machine Learning, capaz de ler 60 mil linhas por segundo. Além disso, com a expertise de uma equipe preparada e atualizada com as normativas e leis vigentes. Tudo isso possibilita uma análise mais aprofundada e consistente que efetivamente promove o retorno financeiro ao contribuinte”, finaliza Jean Carlo.

O Simples Nacional é um regime que simplifica o pagamento de tributos de empresas com receita bruta anual de até R$ 4,8 milhões. Dados do DataSebrae apontam que mais de 11 milhões de empresas optam por esse regime, um aumento de 64% entre 2012 e 2016. Existe, entretanto, a falta de conhecimento a respeito desse sistema tributário que pode fazer o empreendedor arcar com valores acima dos exigidos por lei. Para a contabilização correta dos impostos pagos a maior os contribuintes devem procurar por profissionais da área tributária.

Previsto na Lei Complementar nº 123, de 2006, o Simples Nacional (SN) objetiva facilitar a situação contábil e fiscal dos empresários de micro e pequenas empresas. Antes dessa legislação os negócios de pequeno porte pagavam impostos federais, estaduais e municipais, por guias separadas, sem distinção das grandes corporações. Com o SN o pagamento é feito em uma única guia, chamada DAS. A problemática sobre essa tributação está na base de cálculo dos impostos que é feita sobre a receita das vendas auferidas em cada mês. Sendo assim, as empresas que vendem produtos sujeitos ao regime de Substituição Tributária do ICMS (ICMS-ST) e do monofásico do PIS/Cofins terão duplicidade nos pagamentos.

A problemática sobre essa tributação está na base de cálculo dos impostos que é feita sobre a receita das vendas auferidas em cada mês. Sendo assim, as empresas que vendem produtos sujeitos ao regime de Substituição Tributária do ICMS (ICMS-ST) e do monofásico do PIS/Cofins terão duplicidade nos pagamentos.

Para minimizar essa questão, a Lei Complementar nº147, de 2014, determinou que as vendas dos produtos nos regimes de substituição tributária e monofásicos fossem excluídas da base de cálculo do ICMS e PIS/Cofins, respectivamente. “Por isso é de extrema importância um serviço profissional e especializado para essa revisão tributária. Os procedimentos e contabilizações para esse tributo exige muito conhecimento” alerta o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

É disponibilizado pela Receita Federal um modelo de compensação dos impostos pagos a maior em um período retroativo de cinco anos. “Ao procurar um de nossos profissionais, o contribuinte receberá orientações sobre quais documentações e dados são necessários para essa recuperação. Serve de alerta a importância da organização documental e fiscal da empresa para a agilidade nesse processo”, complementa Jean Carlo.

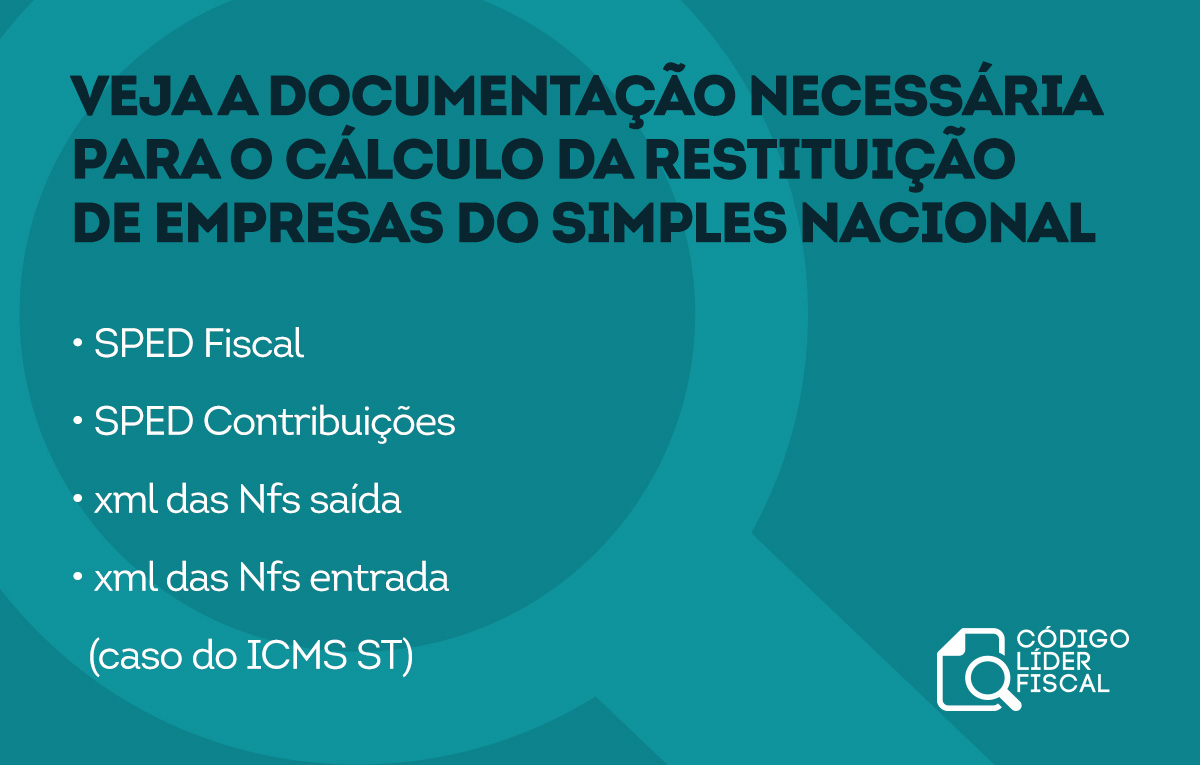

Ainda segundo o C.E.O para esse trabalho são necessários softwares específicos e especialistas tributários, conforme fornecidos pela Código Líder Fiscal. “É possível identificarmos 100% destas receitas monofásicas e ST com o cruzamento de códigos NCM vendidos e as Notas Fiscais de saída dos últimos 60 meses. Ainda, fazer a retificação do PGDAS e o pedido de restituição administrativamente. O melhor de tudo é que a Receita Federal restitui estes impostos em conta corrente, geralmente em até 60 dias”, finaliza.

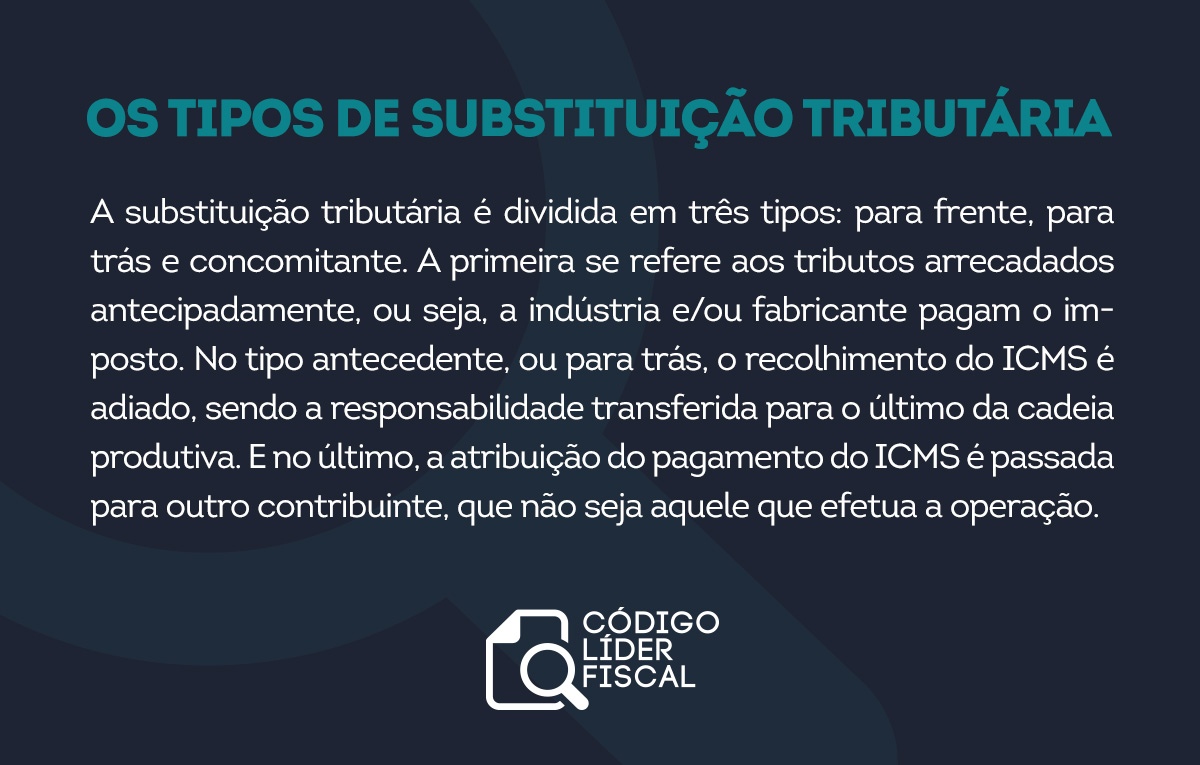

A Substituição Tributária (ST) é uma das formas de arrecadação de impostos no Brasil. Prevista na Constituição Federal, artigo 150, tem o objetivo de facilitar a fiscalização. Por ela, a responsabilidade pelo recolhimento do ICMS é atribuída a outro contribuinte e cobrada uma só vez. A ST é utilizada pelos governos federais e estaduais no recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e pode gerar uma economia considerável no fluxo de caixa de uma empresa, se observadas as regras e oportunidades de ressarcimento.

Na prática, uma empresa é responsável pelo pagamento do ICMS-ST devido por toda cadeia de produção. Em geral, a concentração é feita em indústrias e importadores. “Com a substituição tributária o fisco não precisa supervisionar todos em uma cadeia produtiva, como varejistas e atacadistas, ele acompanhará somente os fabricantes e importadores, únicos responsáveis pelo pagamento do tributo. É um recolhimento antecipado, já que o governo não precisa esperar a venda final da mercadoria para o recebimento”, explica o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

Dentre os produtos mais comuns nessa arrecadação estão: combustíveis e lubrificantes, bebidas, cigarros, materiais de limpeza, de construção, medicamentos, produtos alimentícios, entre outros definidos em normativas do Conselho Nacional de Política Fazendária (Confaz). “Nós temos um tipo mais comum de ST, que é a para frente. Ou seja, um fabricante de refrigerante, por exemplo, faz o recolhimento integral do tributo e, consequentemente, desobriga os atacadistas a se preocuparem com o cálculo do imposto, seja na compra ou venda desse produto”

Não há elevação da carga tributária na aplicação desse regime, muito menos impactos negativos para o consumidor final. “Na teoria, essa arrecadação corrige irregularidades, uma delas é a diminuição da sonegação. Em geral, o preço final do produto já é sugerido pelo fabricante ou importador para a venda no varejo, ou seja, reduz a competição desonesta e aumenta a eficiência administrativa da empresa, já que o imposto foi arrecadado antecipadamente e ela não precisará se preocupar com mais uma burocracia fiscal, mas na prática ela prejudica o empresário que na maioria das vezes revende os mesmos produtos em um valor menor ao que foi tributado antecipadamente”, complementa.

O C.E.O Jean Carlo alerta para as especificidades de cada Estado na aplicação da ST. “Foi criado o Código Especificador de Substituição Tributária (CEST), para separar os produtos que possuem ou não ICMS-ST. Mas o fato de um produto estar na tabela, não significa que ele é passível de substituição tributária automaticamente. Cada Estado possui produtos específicos. Então, além de estar na CEST, a mercadoria precisa ser também regulamentada pelo Estado para essa arrecadação”, destaca.

O Regime de substituição tributária permite, ainda, a recuperação de valores pagos a maior. “É muito importante que o empresário esteja ciente de todas as obrigações e benefícios que ele tem perante as normas tributárias. Por isso, o aconselhável é que ele busque por ajuda profissional. Na Código Líder Fiscal nós proporcionamos o diagnóstico de forma gratuita, por meio da assinatura de um contrato de êxito, onde só haverá custos ao empresário após o proveito econômico ou financeiro. Contamos com tecnologias eficazes capazes de promover o retorno financeiro do contribuinte. Tudo com a segurança e tranquilidade de um trabalho pautado nas leis vigentes”, conclui o C.E.O Jean Carlo.

O sistema tributário brasileiro passa por mudanças constantemente, por isso estar atento às transformações da economia e regular com as obrigações fiscais é um enorme desafio para o contribuinte. Segundo dados do Instituto Brasileiro de Planejamento e Tributação (IBPT), a cada dia, uma média de 30 novas regras são editadas no país. A pesquisa ainda afirma que as empresas gastam, em média, 1958 horas anualmente para a gestão e o pagamento de tributos obrigatórios e precisam seguir mais de 3700 normas por ano.

Para economizar esse tempo e ter uma contabilização segura e assertiva, a utilização das novas tecnologias, como inteligência artificial e robótica, é de grande valia. “O nosso país possui um sistema complexo de pagamento de impostos que se associa a tributos estaduais e federais. Então, como qualquer outra área, o uso da tecnologia no setor fiscal é importante para um trabalho seguro, mais ágil e pautado nas atualizações tributárias, já que pode prever as constantes mudanças nesse cenário”, esclarece o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

Os softwares especializados servem para automatizar o trabalho e a emissão dos pagamentos. “Quando falamos em segurança, nos referimos, principalmente, à tranquilidade que o contribuinte terá de que tudo que lhe é obrigatório será cumprido dentro do prazo, os valores serão recolhidos de maneira correta, sem pagamentos a maior, gerando economia para a empresa, e sem a possibilidade de fraude por sonegação de impostos”, continua.

Mesmo com toda a tecnologia já presente na área tributária, a presença de um profissional preparado para a análise dos materiais e condução dos softwares é indispensável. “A inteligência artificial possibilita o suporte de um volume maior de dados e a análise de todas as informações necessárias para o cumprimento das obrigações fiscais, mas sem uma equipe preparada para essa avaliação, o contribuinte continuará com as mesmas problemáticas”, pontua.

Ainda segundo o C.E.O Jean Carlo, as empresas de tecnologia especializada em tais processamentos de dados contam com a expertise de toda a legislação do sistema tributário vigente. “A utilização da tecnologia a favor do empresário no correto cálculo e identificação dos impostos é viável não só para a garantia de uma maior precisão e velocidade, mas também de um sono mais tranquilo. Por isso, a busca por essa ajuda de profissionais, juntamente com a tecnologia que a área já permite, de inteligência artificial, é fator essencial quando compreendemos que hoje a melhor defesa para a fiscalização tributária é encarar que a disputa só será justa quando a batalha for máquina contra máquina, ou T-Rex contra T-Rex”, enaltece.

A Código Líder Fiscal

Empresa nacional, com sede em Belo Horizonte e escritórios em outras 4 Estados, a Código Líder Fiscal utiliza inteligência artificial e tecnologia capaz de ler 60 mil linhas por segundo. “Identificamos o valor que o contribuinte tem direito a recuperar de impostos pagos indevidamente nos últimos cinco anos. Oferecemos soluções tributárias e fiscais na rapidez e segurança que o contribuinte precisa” pontua o C.E.O Jean Carlo.

Atualmente, a Código Líder Fiscal é a única empresa no país a entregar ao empresário uma análise minuciosa de 100% dos itens escriturados nos Speds e notas fiscais de compra e venda. “Nós emitimos relatórios em cerca de 40 dias para serem utilizados de imediato com os cruzamentos considerados líquidos e certos. Aumentamos a margem de lucro e reduzimos a carga tributária, tudo por meio de uma tecnologia que auxilia na validação, processamento e cruzamento de dados e informações”, finaliza.

Crédito: Criação gráfica/ Felipe Ramos

A exclusão das tarifas pode resultar em um impacto econômico relevante para a empresa.

Com abrangência social relevante, a exclusão da Tarifa de Uso do Sistema de Transmissão (TUST) e da Tarifa de Uso do Sistema de Distribuição (TUSD) da base de cálculo do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) se coloca como uma das maiores discussões do Poder Judiciário brasileiro. Ainda passível de futuros posicionamentos, a ilegalidade apresentada, e já em discussão pelo Superior Tribunal de Justiça, é favorável aos contribuintes e possibilita o ressarcimento dos pagamentos feitos a maior nos últimos cinco anos.

A energia elétrica é utilizada pela maioria dos brasileiros, alcançando mais de 80 milhões de consumidores. Por isso, a compreensão da composição da conta de energia e os tipos de ações que podem ser feitas sobre ela para gerar economia nas empresas é imprescindível. “Do momento da geração da energia à chegada dela no consumidor, temos tarifas que devem ser analisadas. São as de transmissão e distribuição. A primeira, TUST, se refere à linha percorrida pela energia elétrica da usina geradora à subestação. Já a TUSD, é a rede de distribuição da subestação à casa ou empresa, ou seja, ao consumidor final”, explica o C.E.O da Código Líder Fiscal, Jean Carlo Sene.

O cálculo irregular do ICMS sobre TUST e TUSD pode resultar em um impacto econômico relevante, com o acréscimo de até 10% no valor final da conta de luz. “O pensamento é de que tanto a TUST quanto a TUSD e os encargos setoriais não são serviços prestados ao consumidor, não devem ser equivalentes à uma mercadoria. Sendo assim, o correto seria a cobrança apenas da Tarifa de Energia, que é efetivamente consumida pelo contribuinte. Somente ela, então, poderia incidir sobre a alíquota do ICMS”, continua.

Pauta de decisões divergentes e ainda sujeita à diversas discussões, a exclusão das tarifas deve fazer parte do planejamento financeiro da empresa e analisada por profissionais especializados no assunto, com a segurança de tratativas em um cenário previsível e atual. “Na Código Líder Fiscal estamos resguardados da segurança de um trabalho guiado pelas leis e normativas vigentes, sempre com o auxílio de uma tecnologia de ponta, como a inteligência artificial, e com a participação e apoio jurídico em todas as partes do processo”, pontua Jean Carlo.

O C.E.O ainda explica que cálculos como esse podem gerar um fluxo de caixa positivo para o contribuinte e uma economia mensal ad aeternum. “Nós identificamos as parcelas, fazemos o cálculo correto da restituição dos últimos cinco anos e submetemos à análise do Poder Judiciário. É importante ressaltar que a Código Líder Fiscal realiza a revisão tributária a custo zero inicial e que só haverá remuneração de êxito se, após o trânsito em julgado, a decisão for favorável ao contribuinte”, finaliza.