En savoir plus sur les indemnités de départ, la rectification SEFIP et le nouveau GFIP, la reclassification RAT/FAP et la rétention de 11 %

r

Crédit : Citation graphique / Felipe Ramos

Le Tax Tax Review peut être déterminant pour la régularité de l'entreprise devant l'administration fiscale.

La législation fiscale brésilienne est en constante évolution et comporte de nombreuses règles qui peuvent semer la confusion et obliger les entrepreneurs à payer plus que ce dont ils ont réellement besoin. Compte tenu de cette réalité, le Tax Leader Code propose des solutions fiscales spécifiques pour les entreprises les plus variées, dont la Conformité à la Sécurité Sociale, qui vise à identifier si votre entreprise a payé l'INSS le plus élevé au cours des 5 dernières années et ainsi récupérer tous les montants indûment perçus par les contribuables.

La conformité sociale prévoit la délivrance d'un diagnostic précis qui permet de réduire les coûts et de récupérer les sommes indûment versées. Tout cela, avec la mise en œuvre d'une analyse minutieuse de toutes les actions et opérations menées par l'entreprise. Quatre thèmes sont principalement travaillés pour l'application de cette technique : les fonds d'indemnisation, le redressement SEFIP/GFIP, le reclassement RAT/FAP et la rétention 11% ».

Les montants des indemnités consistent en la récupération de crédits de sommes versées indûment se référant au non-prélèvement de l'INSS. Les montants de l'indemnité de main-d'œuvre peuvent être exclus, tels que : préavis indemnisé, 15 jours d'accident médical ou de maladie grave, 1/3 de vacances, bon de nourriture, indemnité journalière, bon de transport, allocation d'éducation, entre autres, certains doivent être discutés en justice tandis que d'autres peuvent être récupérés administrativement. Par conséquent, il devrait être clair pour le contribuable qu'il y aura une incidence liée aux montants de nature rémunératrice.« Pour offrir plus de sécurité dans des remboursements comme celui-ci, nous travaillons avec des normes conservatrices et mettons en évidence les fonds qui sont définis et jugés par la Cour suprême et qui peuvent être remboursés administrativement par le biais d'une indemnisation et les autres dont nous discutons au tribunal et attendons le jugement final. » , explique le PDG du Tax Leader Code, Jean Carlo Sene.

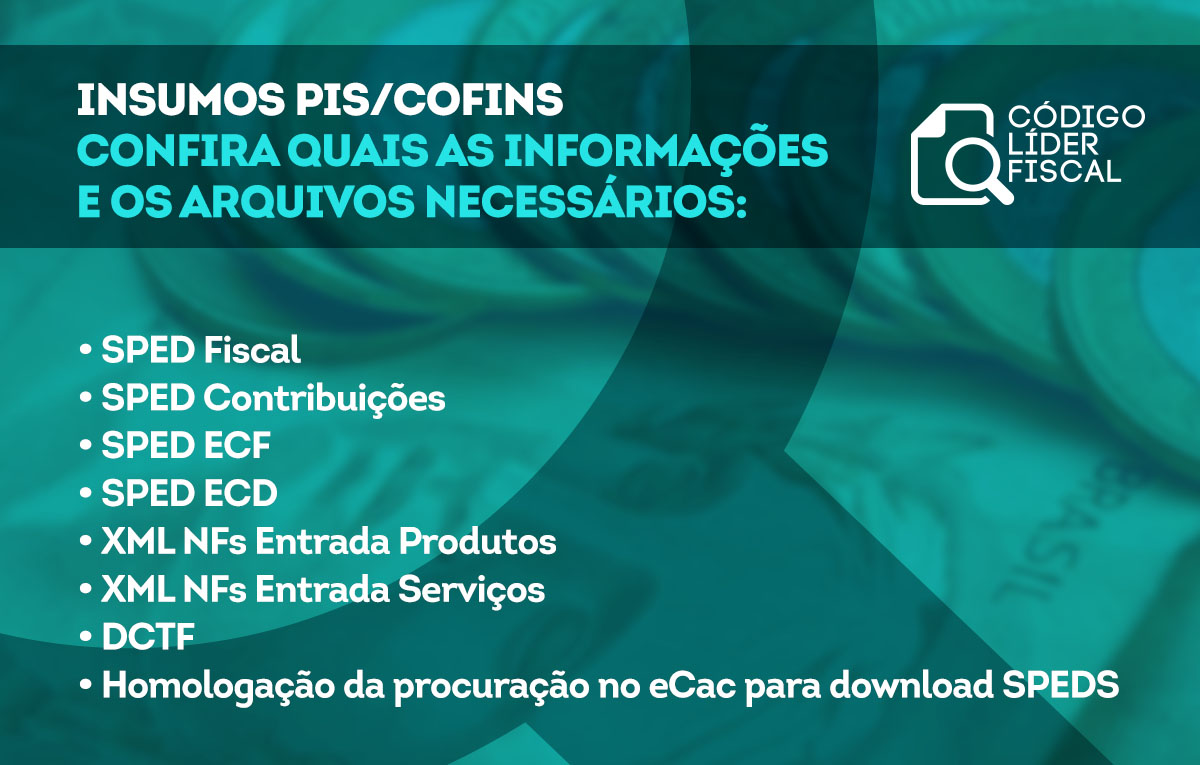

Le redressement SEFIP, selon Jean Carlo Sene, « est le seul moyen de caractériser le crédit d'impôt, ou impôt payé en trop, et à ce stade est le principal différentiel du Codigo Lider Fiscal, qui le fait automatiquement, ou plutôt, par la technologie, car il est inutile d'identifier qu'il y a eu une incidence d'INSS dans les montants d'indemnité si vous ne rectifiez pas le SEFIP, car si vous ne générez pas un nouveau GFIP, prouvant qu'il a été payé en trop, il n'y a pas de crédit"

Principalement avec la mise en place de la version 8.0, à partir de celle-ci, la rectification GFIP/SEFIP commence à être effectuée dans l'application SEFIP avec la délivrance du « Preuve de déclaration à la Sécurité sociale ». Le nouveau mode de livraison remplace l'ancienne information du Registre de la Sécurité Sociale pour la même clé et permet la rectification, si nécessaire, des données FGTS. Elle s'applique à toute compétence égale ou supérieure à 01/1999, même si elle est générée dans une version égale ou antérieure à la 7.0. Pour cette comptabilité les données et informations issues de la paie, les fichiers SEFIPs et la génération des fichiers rectifiés de ce système sont utilisés.

Le Social Security Accident Fact (FAP) et le Environmental Work Risk (RAT) ont été institués pour minimiser le pourcentage d'accidents du travail dans une entreprise et, par conséquent, réduire les dépenses générées pour la Sécurité sociale. La performance de l'entreprise est attribuée par le résultat FAP, un multiplicateur qui peut varier de 0,5000 à 2,000. Ces valeurs sont appliquées, à quatre décimales, sur le taux RAT, soit 1% si l'activité est à risque minimum, 2% moyen et 3% en cas de risque sévère. « L'entrepreneur doit faire attention à l'application du FAP. Si son entreprise enregistre un plus grand nombre d'accidents ou de maladies professionnelles, il paiera plus. Désormais, si son entreprise n'obtient aucun accident du travail, il bénéficiera d'une prime, soit une réduction de 50 % du taux d'imposition », prévient Jean Carlo.

LESCode principal de taxeeffectue le reclassement et le recouvrement des crédits RAT sur la base des évolutions précitées, ce qui peut engendrer un paiement excessif ou erroné par l'entreprise, selon le CNAE prépondérant de l'entreprise, par siège ou succursale. « Nous effectuons le processus administrativement, pour l'utilisation immédiate du crédit dont dispose l'entreprise, en plus de la possibilité de réduire considérablement le montant dû pour l'apport, et souvent le siège social peut tomber sous un CNAE 3%, par exemple , et les succursales 1%, et dans la pratique, nous voyons tous les employés être évalués à 3%. L'ensemble de l'analyse prend en compte l'Instruction Normative (IN) 1453/14, qui prévoit le nouveau cadre de ce calcul", explique le PDG

Les entreprises qui fournissent des services par le biais d'une cession de main-d'œuvre ou d'un travail contractuel doivent conserver 11% de la valeur brute de la facture, facture ou reçu pour la prestation de service susmentionnée et la verser à la Sécurité sociale. Connue sous le nom de Rétention de 11%, cette contribution est également remboursable, tant que les montants n'ont pas été compensés sur la masse salariale. Cette comptabilité est prévue dans l'IN 1300/12 et se fait également sur une base administrative.« Dans ce cas, les sommes versées en trop résultant de la différence entre la retenue de 11% et la facturation ainsi que le montant des cotisations sociales dues sur la masse salariale sont pris en compte. L'entreprise doit donc rassembler la documentation relative aux montants retenus, tels que les factures, les contrats de prestation de services et les mouvements comptables. Le montant est crédité sur un compte courant, corrigé par SELIC"

Taxe de révision Taxe à un coût initial nul.

Il est perçu que le respect de la sécurité sociale peut garantir que l'entreprise se conforme à toutes les règles et lois imposées pour le segment dans lequel elle opère avec un investissement initial nul. Cependant, de tels calculs sont poussés et nécessitent la présence d'experts dans le domaine fiscal pour plus de sécurité. "LESCode principal de taxeeffectue tous les services selon des normes conservatrices, pacifiées par le revenu fédéral du Brésil. En d'autres termes, l'entrepreneur aura la sécurité des données obtenues. De plus, le contribuable n'aura de frais qu'en cas de succès et après obtention d'un avantage économique ou financier, et pour cela, il suffit de chercher un de nos établissements pour lever les doutes et entamer cette vérification », conclut Jean Carlo.

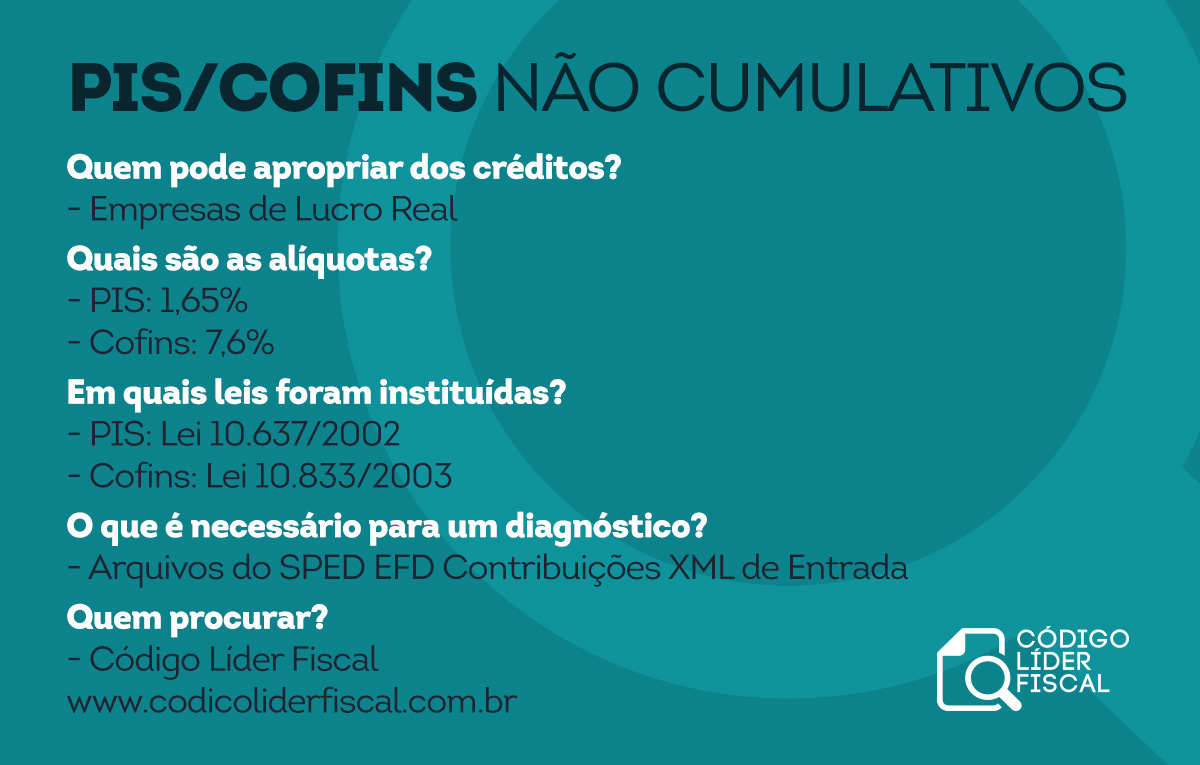

Le problème de cette taxation réside dans l'assiette de calcul des taxes qui sont prélevées sur le chiffre d'affaires réalisé chaque mois. Par conséquent, les entreprises qui vendent des produits soumis à laRemplacement fiscal de l'ICMS (ICMS-ST) et du PIS/Cofins Monophaséils auront des paiements en double.

Le problème de cette taxation réside dans l'assiette de calcul des taxes qui sont prélevées sur le chiffre d'affaires réalisé chaque mois. Par conséquent, les entreprises qui vendent des produits soumis à laRemplacement fiscal de l'ICMS (ICMS-ST) et du PIS/Cofins Monophaséils auront des paiements en double.